Quá trình M&A bao gồm tất cả các bước liên quan đến việc sáp nhập hoặc mua lại một công ty, từ đầu đến cuối, gồm: các hoạt động lập kế hoạch, nghiên cứu, thẩm định, kết thúc và thực thi mà công ty chúng tôi sẽ chia sẻ sâu hơn trong bài viết này.

1. Quy trình M&A là gì?

Quy trình mua bán và sáp nhập (M&A) là một quy trình bao gồm các bước liên qua đến việc sáp nhập hoặc mua lại một công ty từ đầu đến cuối, gồm các hoạt động lập kế hoạch, nghiên cứu, thẩm định giá doanh nghiệp kết thúc và thực thi.

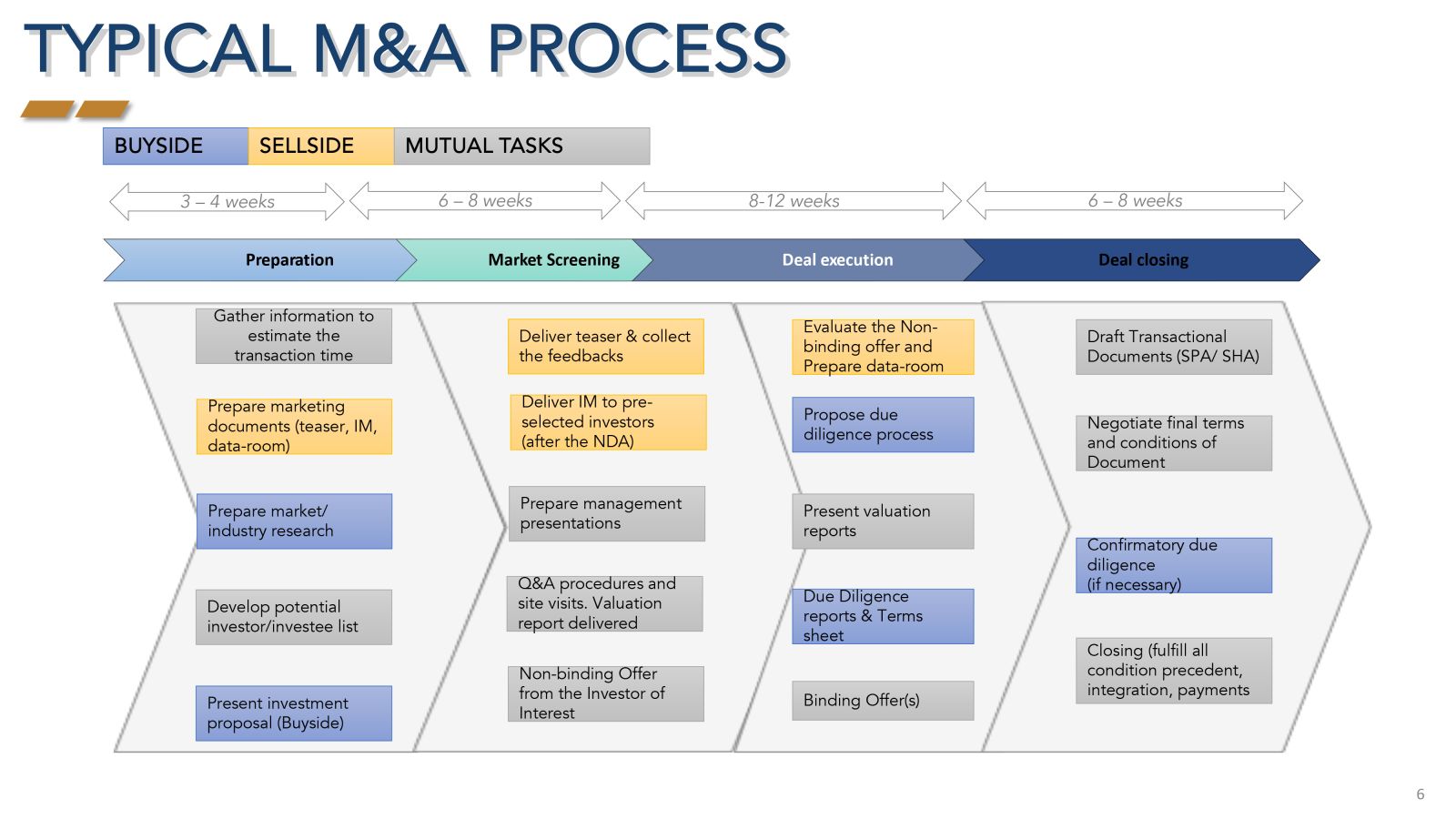

2. Quy trình thực hiện M&A

2.1 Giai đoạn chuẩn bị

Giai đoạn chuẩn bị cho một giao dịch M&A giữ vai trò quyết định thắng bại của thương vụ M&A. Đối với bên bán, lập kế hoạch và chuẩn bị kỹ là yếu tố quyết định thành công của giao dịch. Đối với bên mua, đây là giai đoạn vô cùng quan trọng. Việc tìm hiểu và đánh giá đối tượng mục tiêu có ý nghĩa then chốt trong việc các bên có tiến đến được giai đoạn giao dịch chính thức hay không.

2.2 Tiếp cận đối tượng mục tiêu

Việc tiếp cận đối tượng mục tiêu có thể thông qua nhiều kênh như: Marketing của bên bán, tự tìm kiếm trong mạng lưới thông tin của bên mua, hoặc thông qua các đơn vị tư vấn, tổ chức môi giới trong cùng lĩnh vực đầu tư kinh doanh hoặc cá đơn vị chuyên tư vấn M&A.

Ở bước này, phạm vị tiếp cận phụ thuộc vào đánh giá sơ bộ của bên bán đối với các yếu tố sau trước khi quyết định tiến đến bước tiếp theo của lộ trình thâu tóm:

2.3 Báo cáo thẩm định

Dựa trên các đánh giá sơ bộ ở bước 1, bên mua sẽ tiến hành thuê các đơn vị tư vấn pháp lý và tư vấn tài chính chuyên nghiệp để đánh giá tổng thể đối tượng mục tiêu, trước khi đưa ra quyết định có giao dịch hay không.

Tuy nhiên, trên thực tế, bên bán không nhất thiết phải cung cấp hết toàn bộ thông tin nội bộ doanh nghiệp tùy theo quy định kiểm soát thông tin nội bộ của bên bán, quy định của pháp luật chuyên ngành hoặc theo đề nghị của cổ đông... Do vậy, thông thường các bên nên ký kết thỏa thuận bảo mật thông tin trước khi bên mua được tiếp cận dữ liệu thông tin của bên bán.

Ở Việt Nam, trong giai đoạn này, tùy từng đối tượng mục tiêu và nhu cầu của bên mua, bên mua thường tổ chức đánh giá một trong hai hoặc cả hai loại:

Báo cáo thẩm định tài chính ( Financial Due Dilligence): trong đó tập trung kiểm tra việc tuân thủ các chuẩn mực kế toán, chuyển nhượng vốn, trích lập dự phòng, các khoản vay từ tổ chức và cá nhân, tính ổn định của luồng tiền (có tính đến chu kỳ kinh doanh), kiểm tra khấu hao tài sản và khả năng thu hồi công nợ....

Báo cáo thẩm định pháp lý (Legal Due Dilligence): Tập trung đánh giá toàn bộ và chi tiết các vấn đề pháp lý liên quan đến tư cách pháp nhân, tình hình góp vốn và tư cách của các cổ đông, các quyền và nghĩa vụ pháp lý của đối tượng mục tiêu, tài sản, lao động, dự án...

Mặc dù chỉ là một khâu trong tổng thể quy trình của một M&A, tuy nhiên, kết quả của các báo cáo thẩm định chi tiết lại giữ vai trò không thể thiếu đối với bên mua, giúp bên mua hiểu rõ về tổng thể các vấn đề cần phải đối mặt trong suốt quá trình thâu tóm và tái tổ chức doanh nghiệp.

3. Giai đoạn đàm phán, thực hiện giao dịch – Ký hợp đồng M&A

3.1 Đàm phán và ký kết hợp đồng M&A

Dựa trên kết quả thẩm định chi tiết, bên mua xác định được loại giao dịch mục tiêu là thâu tóm toàn bộ hay thâu tóm một phần, làm cơ sở để đàm phán nội dung M&A. Một số vấn đề cần lưu ý ở giai đoạn này như sau:

Hiểu rõ sự khác nhau giữa “Merger” (Mua) và “Acquisition” (Sáp nhập): Bên mua và bên bán cần phải hiểu biết về các loại hình và biến thể của hình thức giao dịch M&A để đàm phán các nội dung cho phù hợp và hiệu quả. Thực tế, M&A luôn được đặt song hành nhưng lại có bản chất khác nhau: Với “Merger”, công ty bị mua lại không còn tồn tại, bị thâu tóm hoàn toàn bởi bên bán; trong khi đó, với “Acquisition” hai bên đồng thuận hợp nhất lại thành một công ty mới thay vì hoạt động và sở hữu riêng. Bản thân trong “Acquisition” cũng có nhiều biến thể rất phong phú như: sáp nhập ngang, sáp nhập mở rộng thị trường, sáp nhập mở rộng sản phẩm, sáp nhập kiểu bản tập đoạn, sáp nhật mua, sáp nhập hợp nhất...

Định giá hợp lý: Bên mua và bên bán thường không thể gặp nhau ở giá của giao dịch: nghịch lý M&A thường xuyên được nhắc đến là bên mua thì chào giá quá cao còn bên bán chỉ chấp nhận được ở mức thấp. Để giải quyết vấn đề này, các bên trong giao dịch M&A thường thuê một đơn vị thẩm định giá độc lập để xác định giá trị của bên mua.

Hợp đồng cần đầy đủ, minh bạch, dự liệu đầy đủ các tình huống: Sản phẩm của giai đoạn này là một Hợp đồng ghi nhận hình thức, giá, nội dung của thương vụ M&A. Nếu đi được đến bước này, có thể đến gần với công đoạn cuối cùng của M&A. Hợp đồng M&A là sự thể hiện và ghi nhận những cam kết của các bên đối với giao dịch, vừa đề cập đến khía cạnh pháp; vừa ghi nhận cơ chế phối hợp một cách hài hòa các yếu tố có liên quan đến giao dịch M&A khác như tài chính, lao động, quản lý, phát triển thị trường...Hợp đồng cũng cần dự liệu các trường hợp khác nhau xảy ra trong và sau M&A và việc xử lý hậu quả. Nói một cách khác, hợp đồng M&A cần phải được thiết kế để trở thành công cụ bảo đảm quyền lợi cho các bên tham gia giao dịch cho đến cả thời kỳ hậu M&A.

3.2 Thủ tục pháp lý ghi nhận M&A

Việc mua bán, sáp nhập doanh nghiệp chỉ được pháp luật công nhận khi đã hoàn thành các thủ tục pháp lý liên quan đến việc ghi nhận sự chuyển giao từ bên bán sang bên mua, đặc biệt là đối với các loại tài sản phải đăng ký với cơ quan có thẩm quyền. Khi hoàn thành bước này, một thương vụ M&A có thể được xem như hoàn thành.

3.3 Giai đoạn hậu M&A

Giai đoạn hậu M&A hay còn gọi là giai đoạn tái cấu trúc doanh nghiệp là bài toán đặt ra với bên thâu tóm về việc không để M&A đổ vỡ. Các thử thách của bên mua trong giai đoạn này thường là các bất ổn về nhân sự, thay đổi trong chính sách quản lý, mâu thuẫn về văn hóa doanh nghiệp...

Ngoài việc giải quyết các vấn đề pháp lý và tài chính mặc dù có thể đã được định hướng từ khâu thẩm định chi tiết, nhưng việc có giải quyết triệt để được các vấn đề tôn đọng và có tận dụng, khai thác được các thể mạnh của doanh nghiệp bị thâu tóm hay không, lại nằm ở khả năng và kinh nghiệm xử lý của bên mua. Thường là vì giai đoạn đánh giá và thẩm định, bên mua thường chỉ quan tâm đến các vấn đề tài chính, pháp lý và tài sản mà không lường trước hết các vấn đề liên quan đến nhân sự và tâm lý hậu chuyển giao.

|

CÔNG TY CỔ PHẦN ĐẦU TƯ PHÁT TRIỂN DAIWA Địa chỉ: Biệt thự 15/2, Phố Hoàng Liệt, Quận Hoàng Mai, TP Hà Nội. Điện thoại: +84-24-3668-6390 Email: info@idw.com.vn; info@hbg.com.vn; |

|